Фильтры

- Все категории

- Статьи

- Видео

- CPA-сети

- Рекламные сети

- Сервисы

- Мероприятия

- Акции

1415

1415

CPA-статей

2 418

2 418

Отзывов

4 405

4 405

Пользователей

Gambling

Кейсы

Антидетект

Браузеры

обучение

арбитражу

Беттинг

партнерки

Разное

Разное

30 августа 2021

1

2 999 просмотров

Что пела бы Красная Шапочка, если бы она была арбитражницей?

«Если долго-долго-долго

Трафик лить на микрозаймы,

Можно заработать много

И решить вопрос с жильё-о-ом!»

Действительно, в финвертикали всего за один сконвертивший лид можно заработать до 5-6 тысяч рублей. При этом трафик можно гнать как из платных источников, так и из бесплатных. Не золотое ли это дно? Рассказываем про нюансы заработка на микрозаймах в арбитраже и способы залива трафа в экспертном материале сети партнерских программ Юником24.

Микрозаймы — это маленькие и быстрые кредиты, которые можно получить за 10-15 минут. Заявка подается онлайн, деньги приходят на карту. Микрозаймы пользуются большим спросом именно благодаря тому, что для их получения нужно минимум времени, сил и документов — только паспорт. Помимо этого микрозаймы имеют ряд преимуществ:

С точки зрения арбитражника микрозаймы — это продукт, на который легко найти клиента за счет широкой целевой аудитории, ее объем только в России измеряется десятками миллионов человек (около 80 млн.).

Микрозаймы выдаются микрофинансовыми организациями (сокращенно МФО). В среде финансовых вебмастеров можно часто встретить выражение «мфошки». Это именно они.

ЦА у микрозаймов очень широкая: от только что вступивших в совершеннолетний возраст мальчуганов, которым потребовались деньги на те же первые тесты в арбитраже или просто тусню, до пенсионеров, у которых случились непредвиденные расходы на починку крана на кухне или покупку лекарств. Микрозаймы берут даже предприниматели, которые не могут получить деньги на развитие бизнеса в банках. Но суммы там, конечно, уже не "микро", они измеряются сотнями тысяч рублей и даже миллионами. Хотя называются они по-прежнему микрозаймами, так как выдаются микрофинансовыми организациями.

[ui_block_divider]

Основные клиенты МФО:

О том, представители каких профессий пользуются микрозаймами чаще всего, мы рассказали в видео ↓

[embed]http://youtu.be/YnQz5HESS7E[/embed]

Арбитраж на микрозаймах — это в первую очередь высокая конкуренция. Финвертикаль интересна многим из-за высоких размеров вознаграждения за лиды. Поэтому она и привлекает большое количество вебмастеров. При этом новички часто выгорают за месяц-два, потому что либо не получают от партнерки инструменты для работы с офферами, либо сталкиваются с длительными холдами.

Также к микрозаймам нужен свой подход. Копирнуть ссылку из оффера и начать на нее заливать вряд ли получится — займы относятся к кредитным продуктам, а за рекламой кредитов государство следит гораздо более тщательно, чем за БАДами или фонариками-электрошокерами. Поэтому вебмастера чаще льют на витрины из нескольких офферов. Это упрощает прохождение модерации и к тому же увеличивает конверсию — чем больше офферов на витрине, тем в бОльшее количество МФО может обратиться клиент.

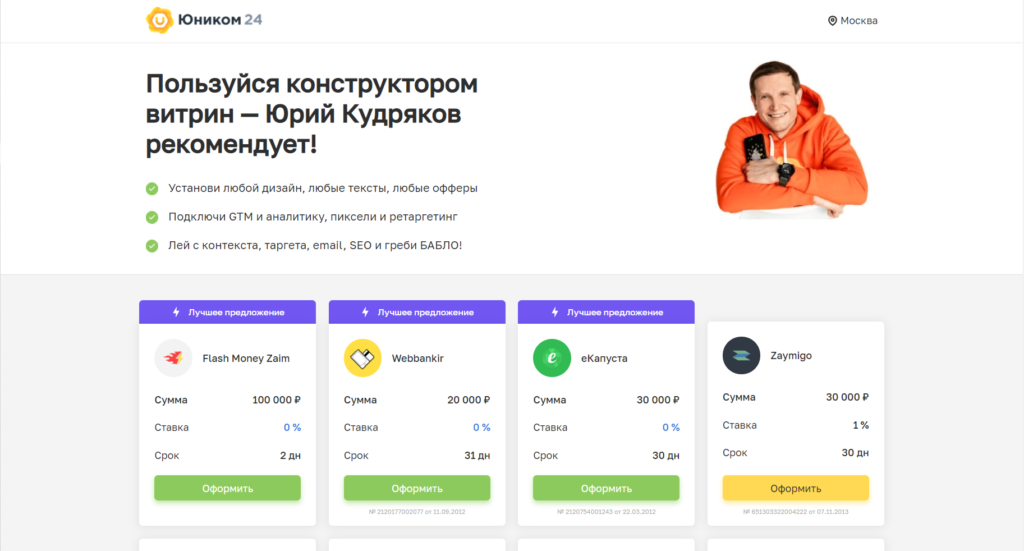

В Юником24 для вебмастеров есть конструктор витрин, с помощью которого даже ребенок может собрать свой собственный финансовый маркетплейс за пару минут!

[ui_block_divider]

На витрине можно выбрать свой дизайн, прописать свои тексты, добавить любые офферы, повесить счетчики аналитики и пиксели для ретаргетинга, припарковать домен, а также включить умные алгоритмы, повышающие конверсию:

Также на витринах из конструктора Юником24 сразу отображается вся необходимая информация для прохождения модерации рекламных систем: наименование микрофинансовых организаций, их организационно-правовые формы и все без исключения условия, способные оказать влияние на стоимость займа для заёмщика. Если вдруг модерация не пропускает витрину, напиши нашему менеджеру или просто посмотри, как сделаны витрины у других вебмастеров. Просто набери в поиске «Получить микрозайм» и посмотри рекламные предложения ?

И самое главное — все витрины из конструктора Юником24 бесплатны!

В первую очередь обратите внимание на контекстную рекламу. Её преимущество заключается в том, что объявления формируются исходя из запросов пользователей. Иными словами, велика вероятность, что клиенту, который увидит твою рекламу, действительно нужны деньги и он с большей вероятностью кликнет на объявление. Однако стоит учесть, что не по всем офферам в сегменте микрозаймов контекстная реклама разрешена. Зачастую запрет обусловлен требованиями рекламодателей, которые таким образом расчищают поле для собственной рекламы.

Для рекламы МФО хорошо подходит как Яндекс.Директ, так и Google Ads. Единственное, что следует учесть — модерация у Гугла построже, именно для него в футере витрины нужно добавлять примерный расчёт стоимости займа со всеми комиссиями и прочими условиями, а также писать про срок погашения, который должен составлять не менее 91 дня, иначе объявление так и останется незапущенным.

Можно продвигать микрозаймы в социальных сетях посредством таргетированной рекламы и рекламных публикаций. Во избежание блокировки ты можешь писать нативные тексты о том или ином продукте, предлагая читателю самостоятельно оценить продукт, прежде чем оформить заявку. Корпоративные блоги хороши, но еще лучше — личные блоги, которые можно развернуть прямо на своей странице в соцсети.

[ui_block_divider]

Устойчивый тренд в арбитраже МФО — мобильные приложения. Идеально лить на свое приложение, так как оно будет собирать еще и органический трафик. Но можно использовать и рекламу в приложениях.

Преимущество приложения заключается в том, что в отличие от веб-страницы, с которой пользователь просто уйдёт, приложение останется на устройстве клиента и будет присылать ему push-уведомления, одно из которых в конечном счёте зацепит пользователя и приведет его к совершению целевого действия. Кстати, push-уведомления на витринах из конструктора Юником24 тоже скоро появятся, следи за нашими новостями в Telegram ?

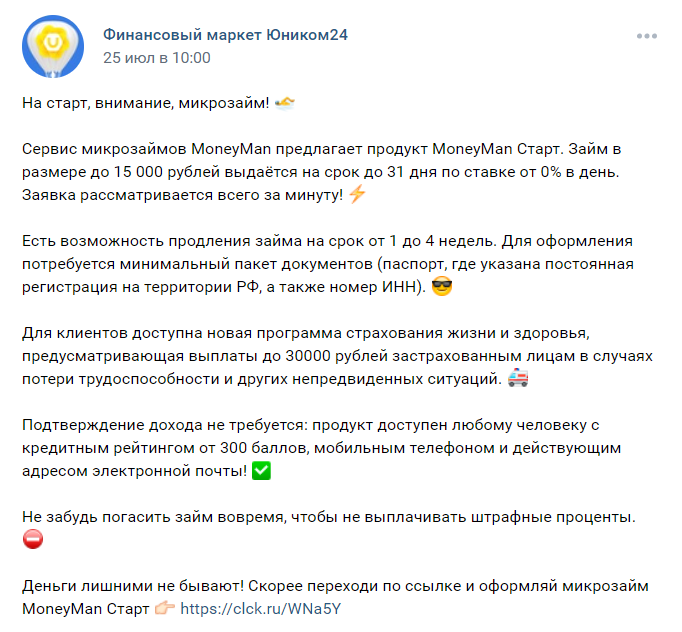

Еще один годный источник трафика для микрозаймов — рассылки по электронной почте. Кому-то данный способ может показаться устаревшим: известно, что многие люди уже почти не читают электронную почту, автоматически отправляя все непрочитанные письма в спам. Однако наши вебмастера опровергают это. Если грамотно подобрать базу, заинтересованную в определенном контенте и определенных продуктах, открываемость будет высокой, а доход — баснословным.

[embed]https://youtu.be/FSQ8mxcyfY8[/embed]

Про конструктор витрин мы уже рассказали. А теперь расскажем о решениях Юником24, используемых нашим вебмастером, который льет на микрозаймы с e-mail. Зовут его Нияз.

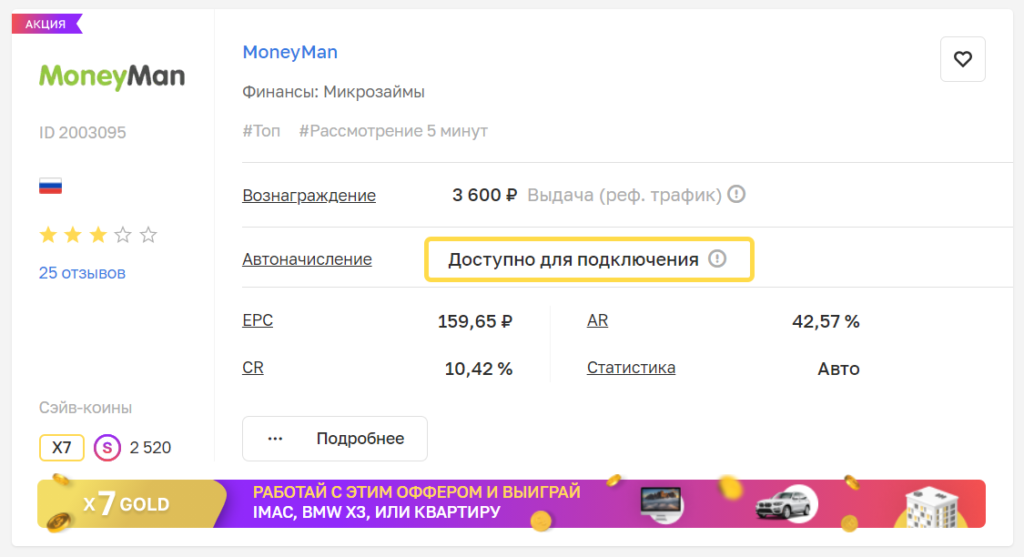

Автоначисление позволяет вебмастеру получать деньги на свой счёт, не дожидаясь, пока рекламодатель проверит каждый лид. Нияз получает деньги почти сразу после пролива трафика, хотя во многих партнерках нужно ожидать несколько недель до поступления денег на счет.

Подключить автоначисление к офферу может любой вебмастер Юником24, проработавший с нами более 2 месяцев.

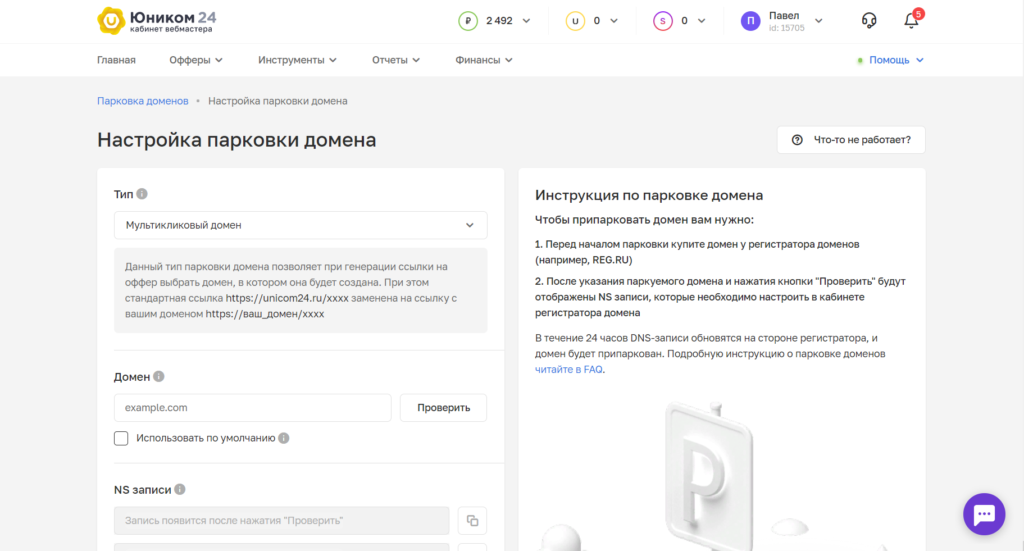

Парковка сокращает длинную ссылку на оффер, состоящую из множества непонятных символов и оттого похожую на фишинговую, в удобную и понятную клиенту. С припаркованным доменом ссылки открывают гораздо чаще, а профит вебмастера растет.

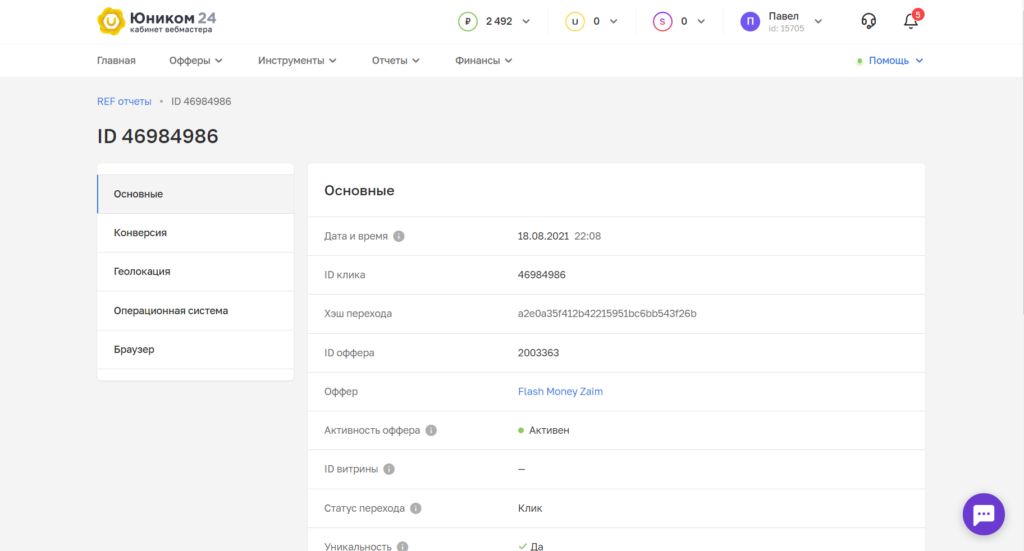

Подробная статистика позволяет Ниязу не просто узнать, за какой оффер он получил деньги, но и разобрать каждый клик клиента на пул полезных фактов:

Выявляя такие неочевидные закономерности среди своих клиентов, Нияз может тестировать различные гипотезы с офферами, текстами рассылок и прочим.

Содержание статьи

Другие публикации

Разное

Свипстейки в 2022: что за вертикаль, креативы, тренды

CPA Mafia

4 386

1

Разное

5 вертикалей в гео RU, на которых сейчас можно много заработать

Unicom

1 808

0

Разное

Влияние «потребительского цинизма» на арбитраж трафика

CPA Mafia

1 925

0

Руководства

Как пройти ЗРД в Facebook? Разбираемся с блокировкой «от» и «до» + 5 сервисов для генерации документов

Victoria

7 066

0

Разное

Как одним оффером поднять доход сайта в 1,5 раза?

Unicom

1 293

0

Новичкам

Нутра или финансы: где больше бабла и на что лить сложнее?

Unicom

3 077

0

Фильтры

1 Комментариев

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.