Фильтры

- Все категории

- Статьи

- Видео

- CPA-сети

- Рекламные сети

- Сервисы

- Мероприятия

- Акции

1398

1398

CPA-статей

2 418

2 418

Отзывов

4 405

4 405

Пользователей

Gambling

Кейсы

Антидетект

Браузеры

обучение

арбитражу

Беттинг

партнерки

Обучение арбитраж трафика

Обучение арбитраж трафика

04 июня 2025

0

439 просмотров

Фрод — теневая сторона арбитража трафика. При этом именно он часто становится трамплином для новичков, соблазненных быстрыми деньгами и «простыми схемками».

Курсы «для своих», распространяемые через Telegram и социальные сети, активно продвигаются в подворотнях индустрии. Особенно яро неофиты фродят в финансовых CPA-сетях, где стоимость лида под офферы банков, МФО и бирж достигает нескольких тысяч рублей.

В этой статье мы разберем, как именно зарабатывают на фроде в финансовых партнерках, но — без мифов и прикрас. Это позволит лучше понять устройство рынка и избежать ловушек гуру «неклассического» арбитража трафика.

Фрод в арбитраже трафика — обман партнерской программы (CPA-сети или прямого рекламодателя) с целью получить оплату за некачественные или поддельные целевые действия, например, фейковые регистрации, липовые заявки, заполненные ботами формы и даже пустые клики.

Иногда это выглядит как нетривиальный хак, но чаще всего — как примитивное жульничество. В любом случае речь идет о манипуляциях, которые нарушают правила оффера и наносят прямой ущерб бренду.

Причины популярности фрода в финансовой вертикали стандартны, но работают безотказно. Среди основных:

Соблазн велик, особенно когда вокруг раскручиваются десятки кейсов о том, как на фейках вывозят по 100–200 тыс. руб. в месяц. Но важно понимать, что за внешней простотой скрывается довольно рискованная игра с серьезными последствиями, включая баны, отказ в выплатах, а иногда даже уголовную ответственность.

Финансовая вертикаль — одна из самых привлекательных для фродеров. Высокие выплаты за лид (регистрацию, заявку на кредит или подтверждение личности) и кажущаяся простота выполнения условий по офферам подталкивают новичков к серым схемам.

Ниже разберем наиболее популярные технологии, которые используют фродеры при работе с предложениями банков, МФО и бирж. Каждую из них CPA-сети научились выявлять, но это не останавливает тех, кто хочет быстро «срубить бабла», не задумываясь о последствиях.

Это одна из самых старых, но до сих пор активно используемых схем фрода. Суть ее состоит в массовой генерации поддельных заявок на кредиты или микрозаймы от вымышленных пользователей. Обычно она применяется к CPL-офферам, где не требуется прохождение полной верификации или реальное одобрение выдачи денег финансовой организацией.

Как схема реализуется на практике?

Основная задача фродера состоит в том, чтобы убедить систему, что перед ней реальный человек, проявляющий интерес к финансовому продукту. При этом чаще всего указываются недействительные паспортные данные, случайные номера телефонов и адреса, взятые из открытых баз.

CPA-сети борются с фродом этого типа с помощью анализа поведенческих факторов. При этом учитываются продолжительность сессий, однотипность переходов по страницам сайтов, явная недостаточность времени на чтение условий, отсутствие реальных клиентов при обилии заявок. Используются и сквозные проверки по повторам устройств и IP-адресов. Трафик на офферы с верификацией исследуется вручную.

Эта схема рассчитана на фрод по офферам, где пользователей поощряют за регистрацию, выпуск карты или первое пополнение счета. В классическом варианте фродеры имитируют реальных клиентов, которые якобы активно пользуются продуктом, но на деле цель одна — вывести бонусы в наличные или на онлайн-кошельки.

Как это работает?

Иногда схема усложняется. К примеру, на бонусы покупаются товары, которые потом сдаются с возвратом денег на реальные счета.

CPA-сети остаются на страже. Они определяют фрод этого вида по аномальному поведению новых клиентов, которое выражается в слишком быстрой активации и трате бонусов, фиксации однотипных действий с разных устройств, многократному повторению единого сценария.

Схему однозначно хоронят сверка паспортных данных, изучение IP и device fingerprints с выявлением дублирующихся и поддельных личностей. Масштабировать ее невозможно. Количество бонусов ограничено, банки и платежные системы постоянно усиливают KYC-проверки. При малейшем подозрении аккаунт неудачливого арбитражника трафика замораживают, до выяснения всех обстоятельств выплаты ему приостанавливают.

Один из способов обмануть партнерку заключается в создании видимости, что пользователь не просто оставляет заявку, но и реально заинтересован в продукте. Это критично для офферов с ручной валидацией. Так, лид по кредиту засчитывается, только если потенциальный клиент выходит на связь, подтверждает свое желание оформить услугу, отвечает на уточняющие вопросы.

Как схема работает на практике?

В особенно продвинутых кейсах подставных лиц отдельно готовят под каждый оффер. Их учат говорить на тему микрозаймов, карточных продуктов, инвестиций.

Фрод с колл-центрами сложно определить автоматикой. Чтобы избавиться от такого трафика, партнерские программы сравнивают длину и структуру разговоров, выявляя подозрительно короткие и одинаковые по структуре диалоги. Они оценивают повторяемость ответов и уровень схожести голосов, звучащих с разных номеров.

В дополнение менеджеры CPA-сетей анализируют географию IP и прочие технические параметры. Эти данные позволяют увидеть, что отдельные группы заявок поступают якобы от разных пользователей, но на деле исходят из одного населенного пункта или даже с единственного IP-пула. Дополнительные этапы идентификации, например, по видеосвязи, 2FA, через введение ИНН, лишают фродеров надежд на серьезные прибыли.

Для раннего выявления сомнительных звонков используют специальные сервисы, например, систему «Антифрод» от Calltouch.

Такая модель фрода требует значительных ресурсов. Наем людей, их подготовка, скрипты влетают в копеечку. На эти деньги куда легче приобрести качественный трафик, который не вызовет никаких подозрений и принесет профит всем участникам арбитражной сделки.

Фрод — не только схемы, но и целая теневая индустрия, которая зарабатывает на желающих быстро и без усилий получить деньги. Бесперебойные потоки доходов обеспечивают себе здесь как арбитражники трафика, так и люди, предлагающие вебмастерам «готовые решения» и «обучение».

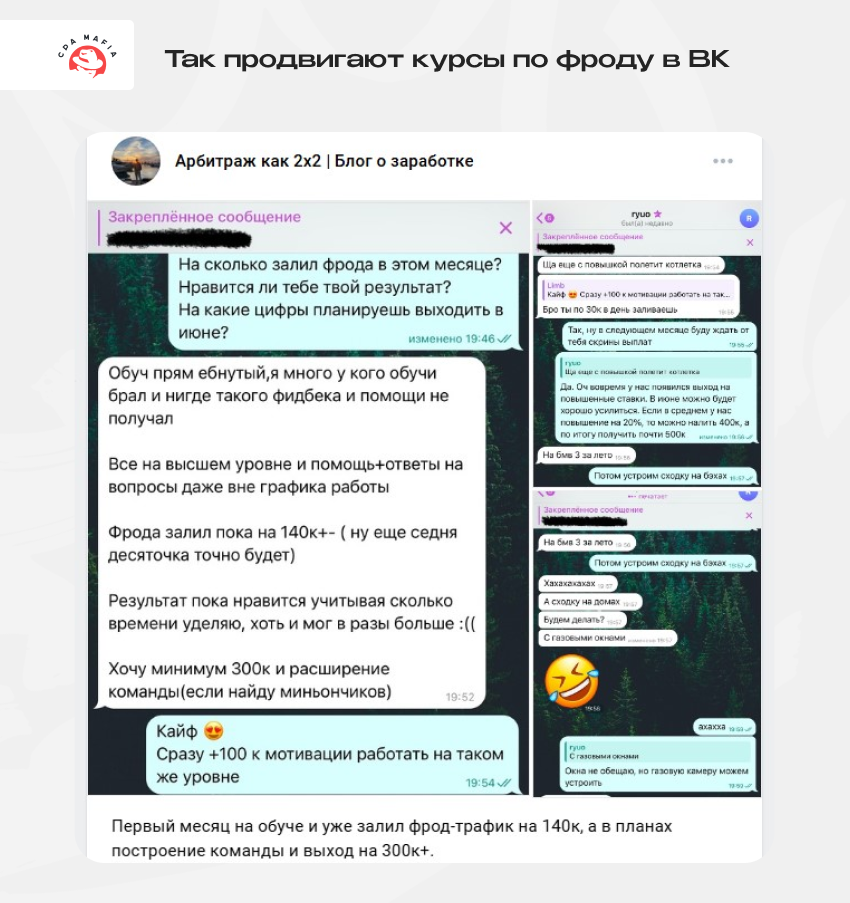

Инфоцыганский рынок не обошел фрод стороной. Под видом обучения арбитражу трафика в Телеграме и Даркнете продаются якобы рабочие курсы, обещающие быстрый заработок.

На деле эти курсы предлагают устаревшие или заведомо неработающие схемы, которые быстро отслеживаются партнерками либо уже находятся под запретом. В лучшем случае покупатель теряет деньги, в худшем — получает бан, блокировку аккаунтов, а иногда и несет ответственность по статье 159 УК РФ.

Отдельные кураторы таких курсов дополнительно зарабатывают на партнерских отчислениях, кидая неофитам свои же реферальные ссылки на банковские продукты. Так, профессиональные арбитражники, которые сами льют фрод и имеют в собственном распоряжении необходимые опыт, ресурсы и антидетект-инфраструктуру, не брезгуют и схемным трафиком.

Массово и под прикрытием обучающих каналов с «инсайдами» они могут:

При этом они охотно делятся схемками с новичками, но не бесплатно, а по своим партнерским ссылкам. Это значит, что они умышленно передают часть рисков и ответственности доверчивым подписчикам, продолжая зарабатывать обычным для себя образом.

Антидетект-браузеры, автоматизированные инструменты заполнения заявок, ботнеты, сервисы массовой SMS-верификации и аренды документов обыкновенно продаются по подпискам. Ключевые игроки индустрии предлагают:

Рынок успешно обслуживает не только честных аффилейтов, но и фродеров.

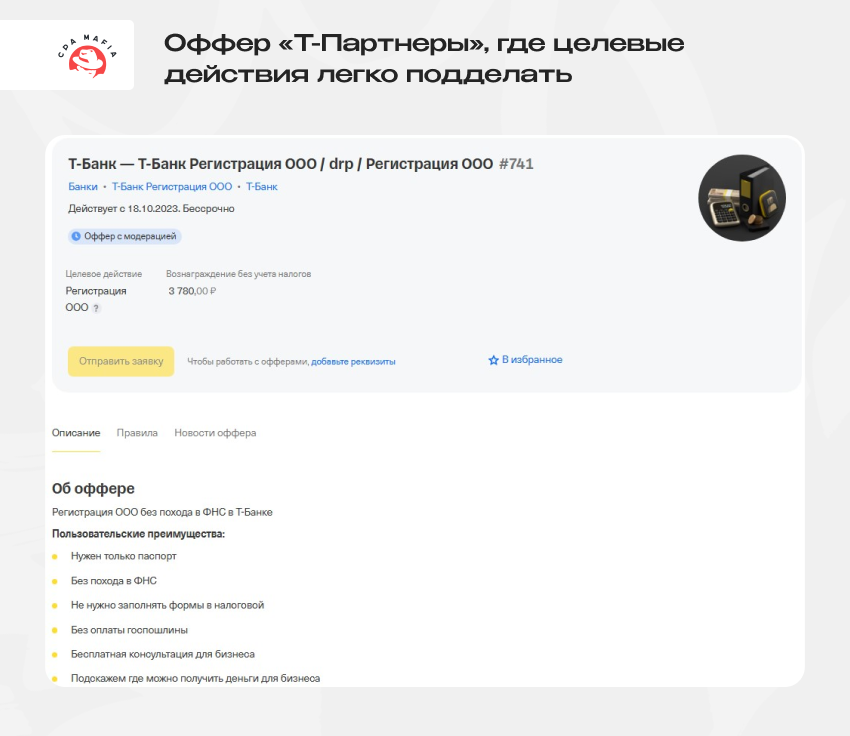

На сером краю рынка существуют CPA-сети, которые закрывают глаза на фрод, пока он приносит им деньги. Они могут:

Такие партнерки редко работают с банками и известными брендами напрямую и не могут обеспечить высоких выплат по рынку, зато у них легко проходят любые лиды. До тех пор, пока ситуация не выйдет из-под контроля.

Фрод может казаться легким стартом, особенно когда неведомые доброжелатели обещают готовую схему, не требующую знаний и серьезных вложений, но реальность быстро догоняет каждого. Бан аккаунтов, заморозка выплат, потеря репутации и блокировка даже честных кошельков могут стать лишь цветочками. В особо запущенных случаях дело доходит до уголовки. Инциденты с ответственностью по статье 159 УК РФ за махинации с банковскими продуктами и документами — не редкость.

Откровенно черные схемы не делают никого умнее, свободнее или сильнее. Они только отнимают энергию, заменяя рост выживанием. Альтернатива есть: белый арбитраж трафика, поиск нестандартных решений и креативов, честный тестинг гипотез и уважение к себе и рынку. Выбор этого пути позволяет достойно зарабатывать, кайфовать и выстраивать имя, которое потом не придется скрывать.

Содержание статьи

Другие публикации

Новичкам

Что можно лить с YouTube Shorts? ТОП-6 идей с конкретными примерами

CPA Mafia

303

0

Руководства

Воронки для Facebook*: как повысить конверсию и минимизировать сливы?

CPA Mafia

161

0

Обучение арбитраж трафика

Сколько стоит тестовый пролив на гемблинг и нутру: сравниваем точку входа

CPA Mafia

144

0

Обучение арбитраж трафика

Работа с крипто вертикалью в 2024 году: особенности, ГЕО, подходы, офферы

CPA Mafia

1 501

0

Обучение арбитраж трафика

Тема 3. Действия перед заливом трафика. Обучение арбитражу трафика

CPA Mafia

8 028

0

Обучение арбитраж трафика

Тема 5. Домены, лендинги и прелендинги. Обучение арбитражу трафика

CPA Mafia

8 803

0

Фильтры

0 Комментариев

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.