Фильтры

- Все категории

- Статьи

- Видео

- CPA-сети

- Рекламные сети

- Сервисы

- Мероприятия

- Акции

1398

1398

CPA-статей

2 418

2 418

Отзывов

4 405

4 405

Пользователей

Gambling

Кейсы

Антидетект

Браузеры

обучение

арбитражу

Беттинг

партнерки

Новости маркетинга и рекламы

Новости маркетинга и рекламы

23 января 2025

0

78 просмотров

Налоговое законодательство — один из важнейших факторов влияния на отрасль арбитража трафика. Единственным росчерком пера чиновники могут заложить основу процветания целой вертикали, даже нескольких, либо создать участникам рынка такие сложности, которые сделают его обвал неизбежным. Чтобы оставаться во всеоружии, вебмам нужно пристально следить за изменениями в данной сфере.

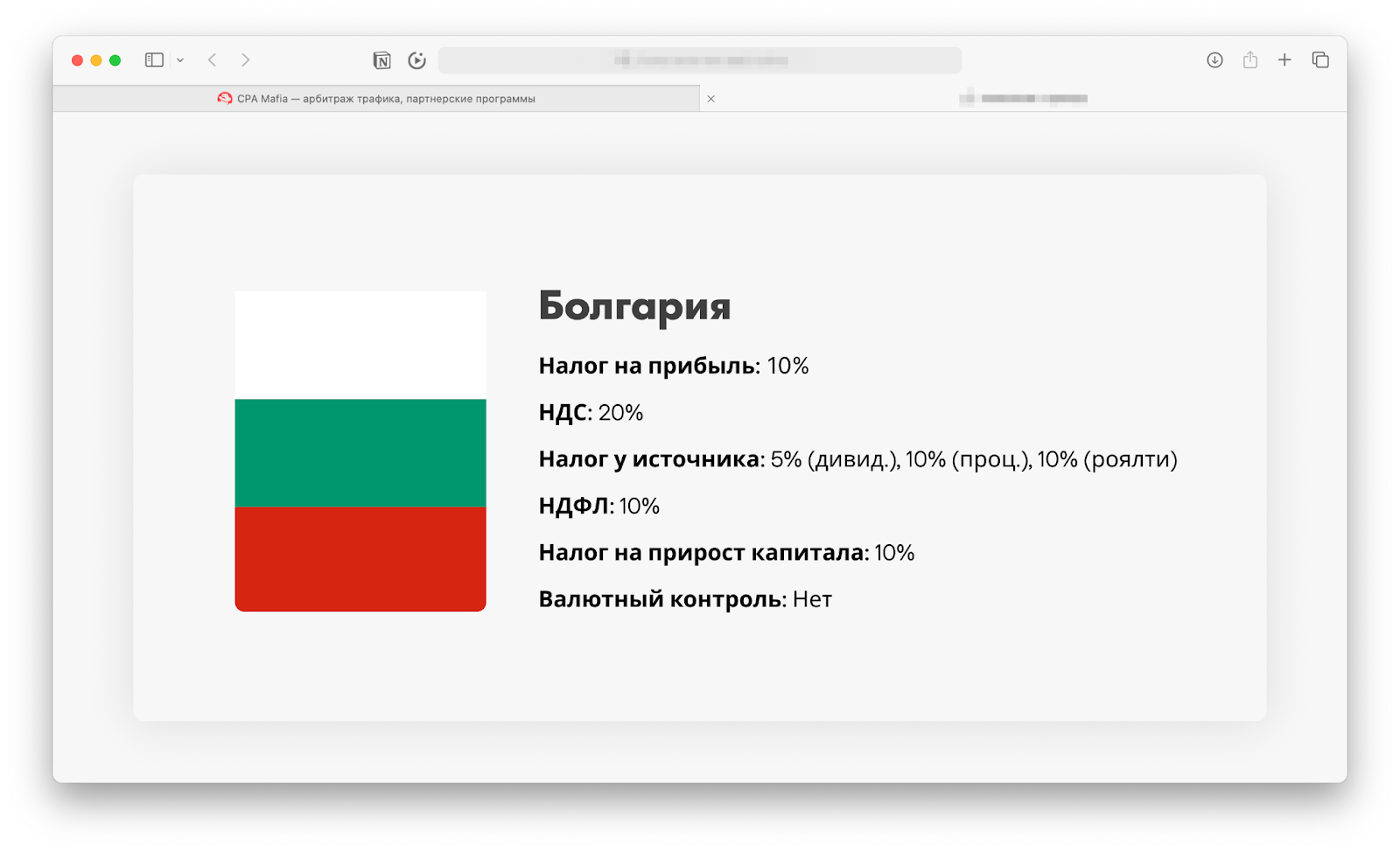

Аналитики называют Болгарию одной из самых благоприятных стран для ведения торговли и бизнеса в Восточной Европе. Требования к оформлению и подаче налоговой отчетности здесь являются обязательными для всех зарегистрированных на территории государства предприятий.

Основные недавние изменения в системе налогообложения страны касаются:

Властями Болгарии заключено 69 соглашений с США, Словакией, Японией, Польшей, Беларусью и другими странами, которые призваны помешать возникновению неприятных ситуаций с двойным налогообложением. В дополнение к ним действует один документ об обмене соответствующей информацией.

Властями страны уже подписана, но еще не ратифицирована Многосторонняя конвенция, предупреждающая размывание налоговой базы и сокрытие реальных прибылей компаниями.

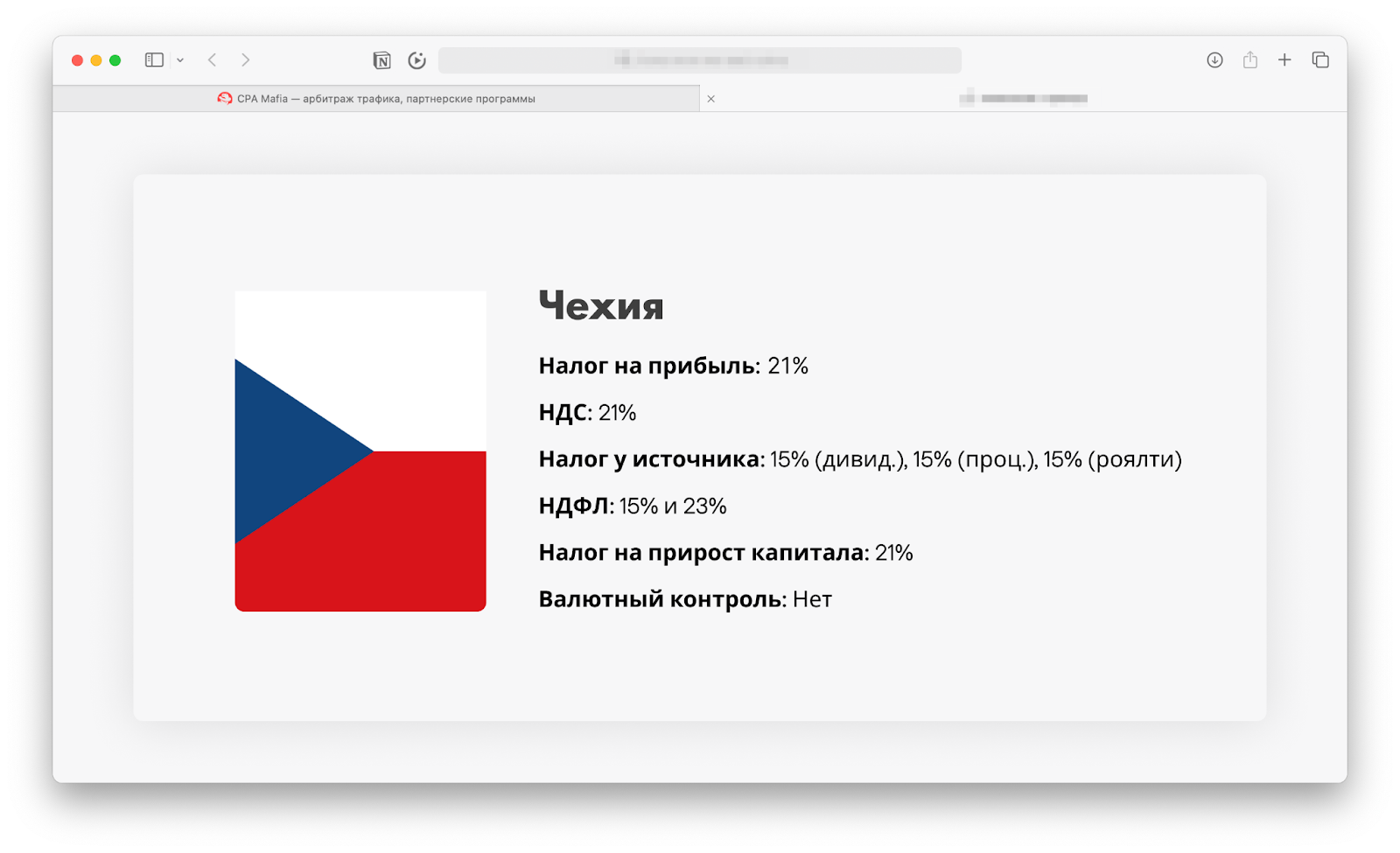

Чехия — полноправный член Евросоюза. Налоговое законодательство государства практически полностью соответствует общепринятым принципам объединения. В стране применяются прямые и косвенные сборы. Первые определяются через размер получаемой прибыли, а вторые являются потребительскими.

Что важного в сфере налогообложения происходит в Чехии?

Многосторонняя конвенция, призванная исключить риск вывода доходов компаниями из налогооблагаемой базы, в Чехии подписана и ратифицирована с сентября 2020 г. В дополнение к ней действует 94 соглашений с разными государствами, целью которых является предупреждение возникновения случаев двойного налогообложения.

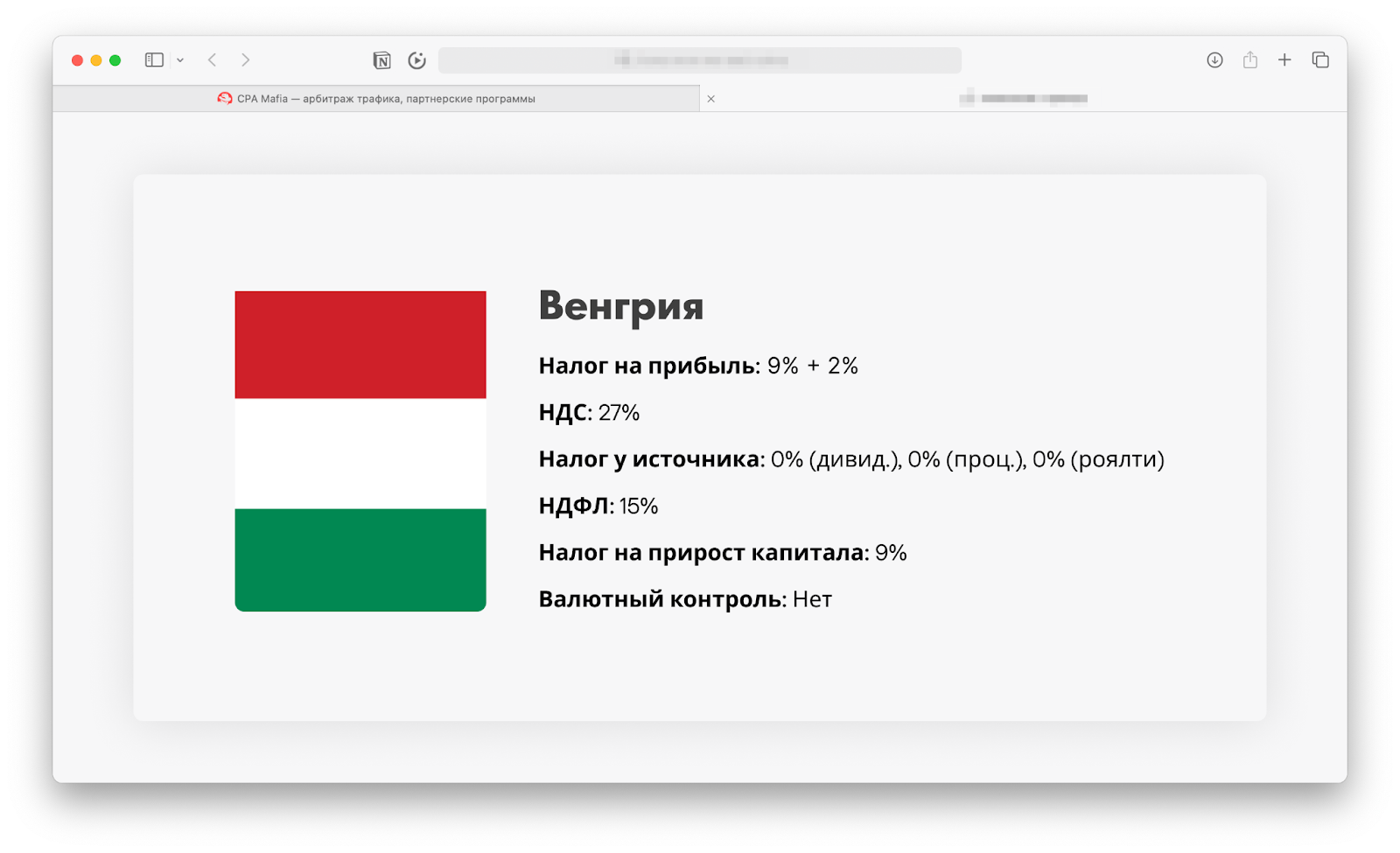

Венгрия — уникальное для Европы ГЕО. Страна долгое время была и продолжает оставаться своеобразной офшорной зоной. Такой статус до сих пор присвоен ей Tax Justice Network и OECD.

До вступления в Европейский союз здесь практиковался полноценный режим офшорного налогообложения организаций, не ведущих свою деятельность внутри государства. Сейчас законодательство страны понемногу ужесточается. Среди важнейших последних событий.

Арбитражникам необходимо помнить, что налоговое законодательство Венгрии постепенно приводится к стандартам ЕС, и регулярно знакомиться с ключевыми изменениями в соответствующих документах. Несмотря на политику ужесточения, ГЕО остается одним из лучших для проливов на офферы из любых вертикалей. Репутация государства чиста, банки стабильны, правительство прилагает усилия для создания в стране благоприятных экономических и социально-политических условий, привлекательных для зарубежных инвесторов.

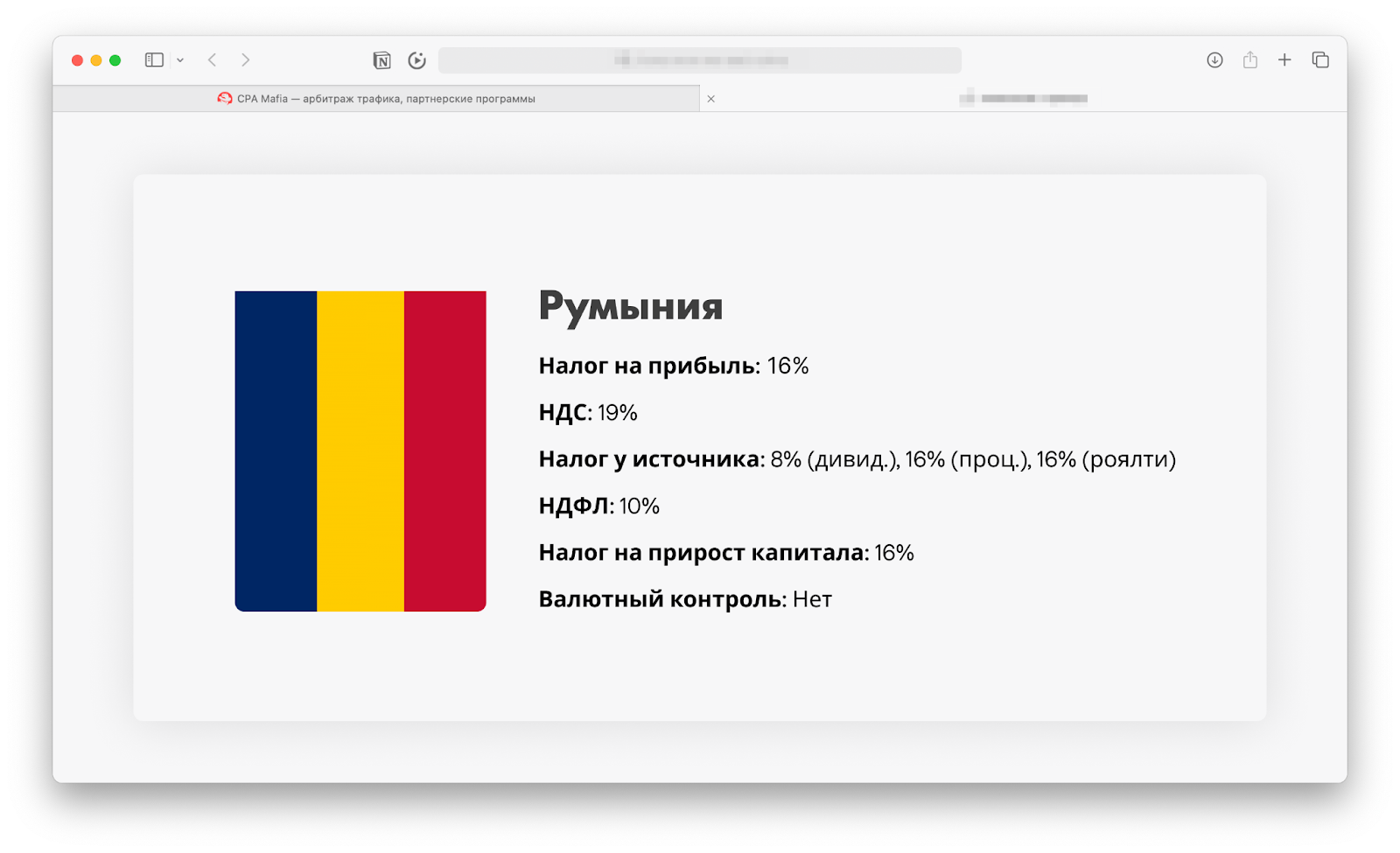

В Румынии действует современная система налогообложения. За ее функционирование и поддержание финансовой стабильности в государстве отвечает местное Национальное агентство ANAF. Большинство аналитиков отмечают сравнительно невысокий уровень сборов здесь, что делает страну исключительно привлекательной для бизнеса и зарубежных инвесторов.

Румынское налоговое законодательство регулярно претерпевает значительные изменения и совершенствуется.

Несмотря на ужесточение налогового законодательства, инвестиционный климат в Румынии остается мягким. Аналитики указывают, что местные власти продолжают демонстрировать позитивное отношение к иностранному бизнесу и способствовать зарубежным предпринимателям в развитии их компаний на территории страны.

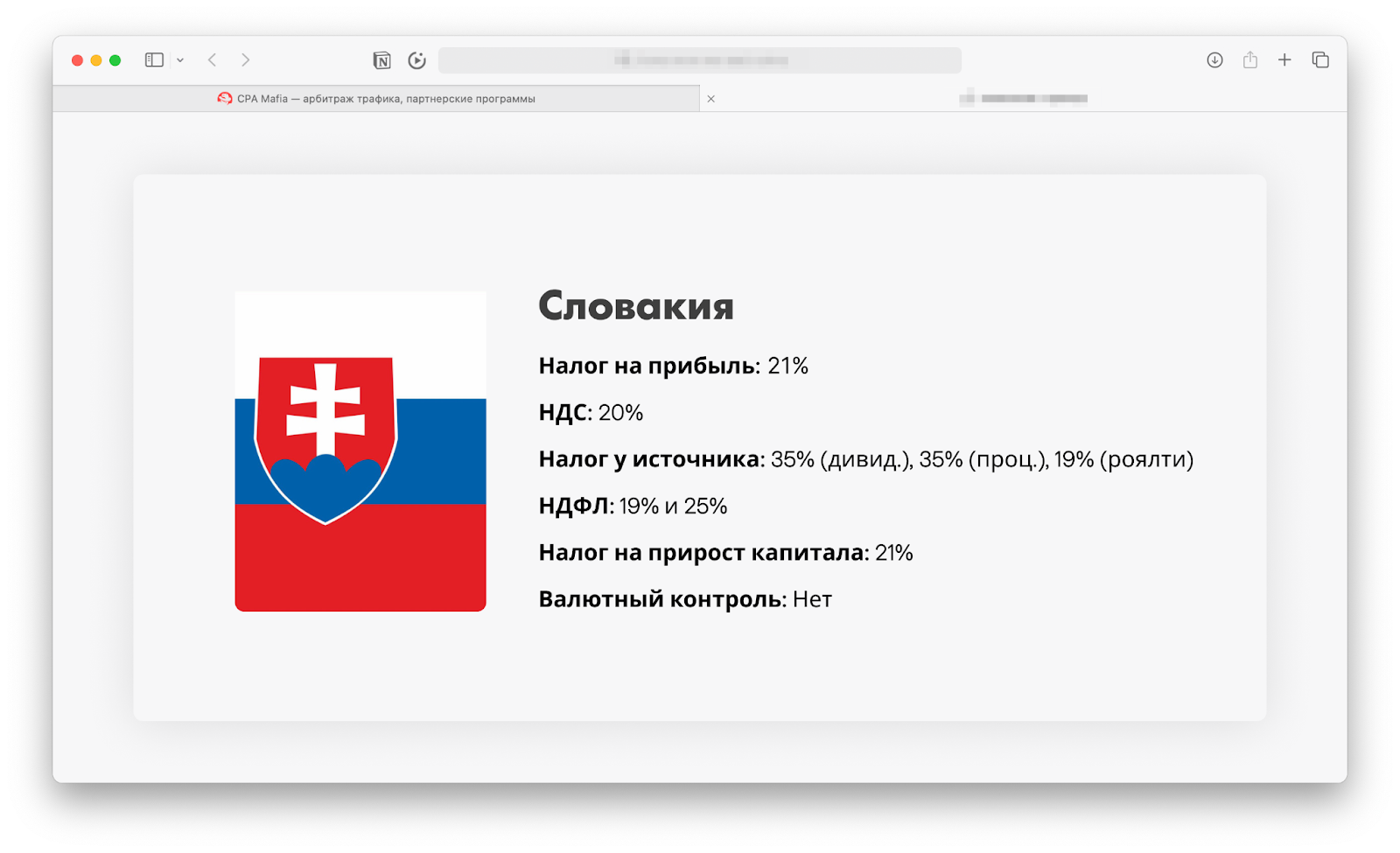

Словакия — уникальное в части налогового законодательства европейское государство, которое по множеству признаков нередко относят к офшорной зоне, хотя официально оно таковой не является. Страна отличается динамичной экономикой, стабильностью политической обстановки и развитой инфраструктурой.

Словакия ценится международными инвесторами и нередко используется ими для снижения налоговой нагрузки. Принимаемые в стране законопроекты по большей части направлены на улучшение показателей государственных финансов. Среди важнейших изменений здесь выделяют:

Отдельные негативные изменения в словацком налоговом законодательстве уже предполагается отменять из-за их пагубного влияния на деловую среду. Так, сбор за финансовые операции исчезнет с 1 марта 2025 г., поэтому платить его не придется никому.

Европейские государства ежегодно пересматривают собственное налоговое законодательство. Целью правительств является гибкая адаптация к актуальным трендам мирового значения в экономике. В конечном итоге каждое нововведение призвано стимулировать бизнес.

Если какая-либо из инноваций демонстрирует обратный эффект, ее отменяют, поэтому всерьез опасаться тенденции на ужесточение законодательства о налогах и сборах в странах Восточной Европы арбитражникам трафика и другим предпринимателям не стоит.

Содержание статьи

Другие публикации

Новости маркетинга и рекламы

Франция без Pornhub: как запреты разогнали спрос на VPN и открыли окно для арбитражников

CPA Mafia

222

0

Обучение арбитраж трафика

Новые тренды в продвижении слот-игр и самые перспективные ГЕО в онлайн-гемблинге

CPA Mafia

205

0

Новости маркетинга и рекламы

Тренды 2025 в регулировании рынка iGaming

CPA Mafia

113

0

Новости маркетинга и рекламы

ChatGPT vs DeepSeek в арбитраже трафика: как нейросети решают задачи на практике

CPA Mafia

238

0

Новости маркетинга и рекламы

Тренды 2025 года в маркетинге iGaming

CPA Mafia

261

0

Новости маркетинга и рекламы

Вертикаль крипты в 2025: чего ждать?

CPA Mafia

137

0

Фильтры

0 Комментариев

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.