Выберите тип материала

Фильтры

- Все категории

- Статьи

- Видео

- Подкасты

- CPA-сети

- Рекламные сети

- Сервисы

- Мероприятия

1647

1647

CPA-статей

2 418

2 418

Отзывов

4 405

4 405

Пользователей

Gambling

Кейсы

Антидетект

Браузеры

обучение

арбитражу

Беттинг

партнерки

Разное

Разное

05 октября 2021

0

1 191 просмотров

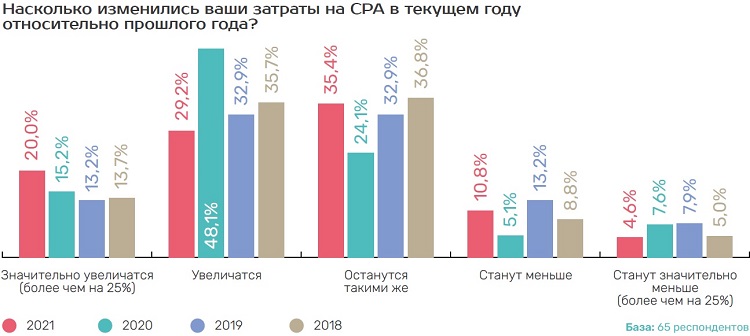

Под большими данными (иначе — big data) понимаются структурированные и неструктурированные данные сверхбольшого объёма, которые обрабатываются при помощи специальных программных инструментов, появившихся в конце двухтысячных годов в качестве альтернативы традиционным системам управления данными. В ряде проблемных областей инструменты big data могут анализировать весь объём данных определённой тематики, существующий в мире. И поэтому могут стать эффективным инструментом в борьбе за место под солнцем на растущем рынке партнёрского маркетинга, объём которого в прошлом году достиг отметки в 7 миллиардов долларов. Из диаграммы ниже также видно, что всё больше компаний увеличивают расходы на СРА год от года. Это означает, в том числе, рост конкуренции, а значит, увеличение необходимости в современных технологиях.

Ключевыми признаками больших данных являются так называемые «три V»: объём (volume), скорость (velocity) и многообразие (variety). Это значит, что одновременно можно с большой скоростью обрабатывать различные типы структурированных и полуструктурированных данных. Позже были выделены два других признака: достоверность (veracity) и ценность (value).

В понятие больших данных часто также включают инструменты для обработки этих данных и управления ими. По мере развития технологии к большим данным стали относить решения, способные предоставлять сходные по характеристикам возможности по обработке крупных массивов информации.

Сам термин big data был введен в 2008 году редактором журнала Nature Клиффордом Линчем, подготовившим специальный выпуск издания, посвящённый проблеме взрывного роста числа разновидностей и объёма обрабатываемой информации. Первые продукты и решения в сфере big data появились в 2010 году, а уже с 2011 года крупные IT-компании (IBM, Oracle и пр.) полноценно взяли на вооружение понятие больших данных. В это же время большие данные были признаны компанией Gartner вторым по важности трендом после виртуальной реальности для информационно-технологической инфраструктуры.

Среди главных источников больших данных выделяют интернет вещей, социальные медиа, внутренние данные организаций, данные сотовых операторов и пр.

Спектр методов и технологий анализа больших данных довольно широк и включает в себя кластерный анализ, машинное обучение, сетевой анализ, прогнозную аналитику, пространный анализ, статистический анализ (в том числе A/B-тестирование и анализ временных рядов).

Для анализа больших данных используются технологии NoSQL, Hadoop, MapReduce, язык программирования R, реляционные системы управления базами данных, поддерживающие язык программирования SQL. Специалисты используют также аппаратно-программные комплексы с предконфигурированными решениями для обработки больших данных: например, Oracle Big Data appliance. Такие решения представляют собой кластеры серверов с управляющим программным обеспечением, готовый к установке в центры обработки данных.Комплексы, основанные на традиционных реляционных системах управления базами данных (Netezza, Exadata, Teradata), также могут быстро обрабатывать большой объём информации в целях поиска и анализа данных.

Для анализа больших данных используются методики дескриптивной аналитики (они помогают описать, что происходит с бизнесом в конкретный момент времени), диагностической аналитики (они позволяют определить причины происходящего), предиктивной аналитики (при помощи этих технологий можно прогнозировать то, что случится в дальнейшем) и прескриптивной аналитики (эти методики позволяют рекомендовать бизнес-структурам и специалистам принять решение, наиболее подходящее в конкретной ситуации).

Технологии big data позволяют анализировать большие объёмы информации из любых предметных областей, и партнёрский маркетинг не является исключением.

Прежде всего, big data позволяет анализировать поведение потребителей, находящихся на всех этапах цикла коммуникации с брендом: до конверсии, при первичной конверсии, при повторной конверсии, при превращении в постоянного потребителя и после утери интереса к бренду. На всех этих этапах потребители ведут себя по-разному, и их мотивы можно отследить и предугадать при помощи анализа больших массивов информации о поведении таких же потребителей. За счёт этого можно существенно увеличить ROI.

Поэтому маркетологи могут принимать подкреплённые данными решения о коррекции рекламной кампании или об изменениях продукта. Например, можно добиться увеличения конверсии, показывая подходящие рекламные объявления пользователям в зависимости от гео, типа устройства и поведенческих характеристик.

Создавая модели, описывающие возможные конверсии в новых областях (в частности, изучая новый оффер или гео), можно заранее оценить, насколько целесообразно создавать или продвигать новый оффер. Особенно это актуально для высококонкурентных сфер, в которых традиционные подходы уже почти не действуют.

При помощи больших данных партнёрская сеть также может определить, хороший ли трафик приносит партнёр, и исходя из этого решить, прекращать ли работу с этим партнёром или, напротив, предоставить ему более выгодные условия сотрудничества.

Большие данные могут определить идеальное время для демонстрации рекламного объявления максимальному числу пользователей, лучшие площадки для привлечения подписчиков и пр. Например, можно увидеть, что пользователь перешёл на сайт рекламодателя при помощи нативной ссылки в блоге, но затем воспользовался купоном, размещённым на веб-странице. Таким образом, в транзакции были задействованы два аффилиата. Кому же необходимо выплатить вознаграждение? Это можно определить при помощи трекинговых платформ, поддерживающих современные технологии анализа данных.

В частности, арбитражник может проанализировать данные о различных выгодных предложениях тех или иных рекламодателей и предоставить аудитории лучшие условия (а от некоторых отказаться).

Всё это позволяет минимизировать издержки и продолжать внедрять микс из различных маркетинговых моделей. Большие данные станут полезными лишь тогда, когда их можно проанализировать, сделать из них выводы и применить на практике.

Как отмечает старший вице-президент агентства Media Solutions в компании MasterCard Advisors Сьюзан Гроссман, большие данные нужны для более чёткого понимания рекламодателями и издателями интересов аудитории, и, как следствие, более точного таргетинга.

По мнению директора по технологиям VivaKi Прадипа Анантападманадхана, большие данные помогают сравнивать результаты реализации рекламных кампаний на различных площадках (и в различных типах медиа), что особенно важно для современных арбитражников, использующих до тридцати видов трафика при работе с офферами.

Эксперт отметил также, что персональные данные потребителей сегодня меняются с потрясающей скоростью, что обуславливает важность использования рекламодателями и другими участниками рынка сложных систем обработки данных.

Представитель компании Tani Айтен Карахан Хастгюл отметила, что анализ крупных наборов данных зачастую не позволяет маркетологам получить целостное представление о человеке через определение его потребностей и стиля жизни. Также трудно предсказывать поведение потребителей без обладания полным набором сведений об этих потребителях.

Банковские компании, по утверждению ведущего аналитика и вице-президента Gartner Research Авивы Литан, благодаря большим данным могут лучше контролировать внутреннюю информацию и вовремя выявлять акты мошенничества. Это, конечно же, было возможным и раньше: банки использовали данные, идентифицируя пользователей по поведению. Банки также могут привлекать клиентов, повышать качество услуг (в том числе за счёт персонализации клиентского пути), оценивать заёмщиков, быстрее формировать отчётность и противодействовать отмыванию денег при помощи big data.

Например, в американском банке PNC, по данным SAP СНГ, технологии анализа больших данных позволяют узнать больше об образе жизни клиентов (на что они тратят деньги, какой контент потребляют), за счёт чего банк может предложить клиенту индивидуальные условия, увеличивая свою капитализацию.

В Commonwealth Bank of Australia анализ транзакций клиентов дополняется данными из социальных сетей, за счёт чего стало возможным снижение доли просрочек по кредитам.В российском банке Home Credit всего за год доля задолженностей, просроченных более чем на 90 дней, снизилась на 1%.

В Уральском банке реконструкции и развития (УБРиР) при помощи big data создаются финансовые предложения, рассчитанные на конкретного клиента, что, по данным CNews, позволило более чем на 50% увеличить розничный кредитный портфель организации всего за год.

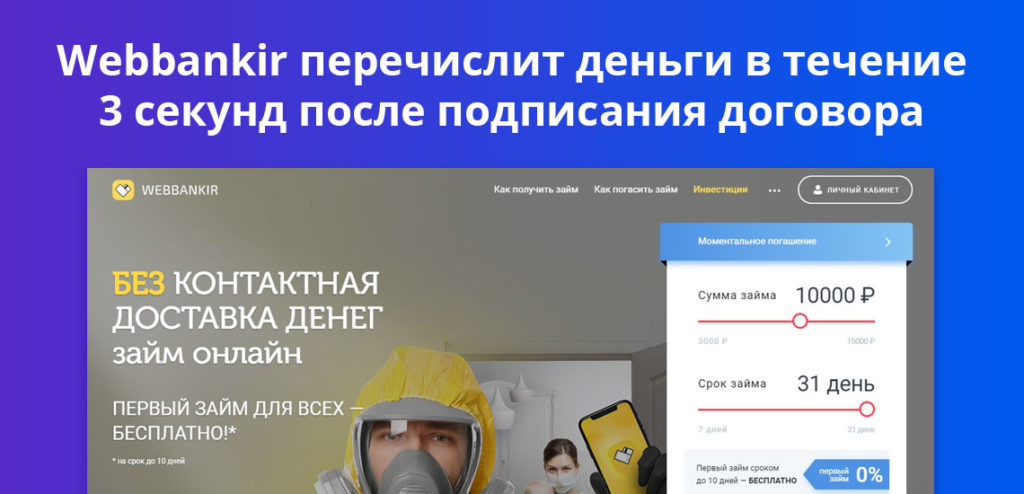

В МФО Webbankir деньги выдаются онлайн, поэтому анализ больших данных является единственным способом оценить платежеспособность заёмщика и идентифицировать его личность без встречи с самим клиентом и без проверки его паспорта. По словам представителей Webbankir, заявки на займ анализируются представителями компании по 800 параметрам. включая пол и возраст, кредитную историю, поведение на сайте (например, если потенциального заёмщика не заинтересовали условия погашения займа, это может снизить вероятность выдачи ему финансового продукта). Благодаря большим данным в Webbankir 95% решений по выдаче займа принимаются без участия человека.

Страховая компания IDX при помощи больших данных может проверить водителя на благонадежность перед тем, как застраховать грузоперевозку. Используя данные о личности водителя, его правах, возможном участии в инцидентах, в IDX проанализировали базу водителей и выявили следующую закономерность: груз в большинстве случаев пропадает у водителей в возрасте от 30 до 40 лет на автомобиле со сроком эксплуатации свыше восьми лет и большим водительским стажем. Частая смена места работы также стала фактором риска.

Аналогичные исследования используются страховщиками для расчёта потенциальных рисков для тех или иных страховых случаев и застрахованных лиц. При масштабировании подобных решений и появлении их в свободном доступе технологии на основе анализа больших данных могли бы использовать независимые страховые агенты (в том числе сотрудничающие с партнёрскими программами) для упрощения предварительной оценки клиентов.

Содержание статьи

Фильтры

Выберите тип материала

0 Комментариев

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.